编者按

2025年已至,工业互联网正面临崭新的发展机会。那么,新的一年,工业形势究竟怎么样?细分工业领域面临哪些挑战?工业数字化呈现哪些特征?新型工业化重点是什么?近日,赛迪研究院基于2024年运行数据的统计和对比分析,对工业和信息化各领域给出了2025年形势的基本判断,针对需要关注的问题进行了前瞻性论述,并提出了建设性意见,推出《赛迪展望2025年》系列。为更好唱响中国经济光明论,助力工业互联网高质量发展,赛迪工业互联网世界与《通信产业报》全媒体从其中选出新型工业化、工业经济、制造业数字化转型、工业绿色、工业投资、装备制造业、消费品工业等领域2025年的形势展望,推出“新年特稿”系列,陆续释放。本期发布赛迪智库特稿《2025年我国有色金属行业发展形势展望》。

【关键词】 有色金属行业 发展形势 展望

2024年,我国有色金属行业呈现良好发展态势,生产、投资、贸易、企业利润均实现同比增长。预计2025年,在下游需求拉动下,整体运行有望延续良好态势,企业效益持续向好,同时应警惕地缘冲突、贸易摩擦、供给扰动带来的价格波动风险和进出口政策调整风险。

(一)整体运行有望延续良好态势。

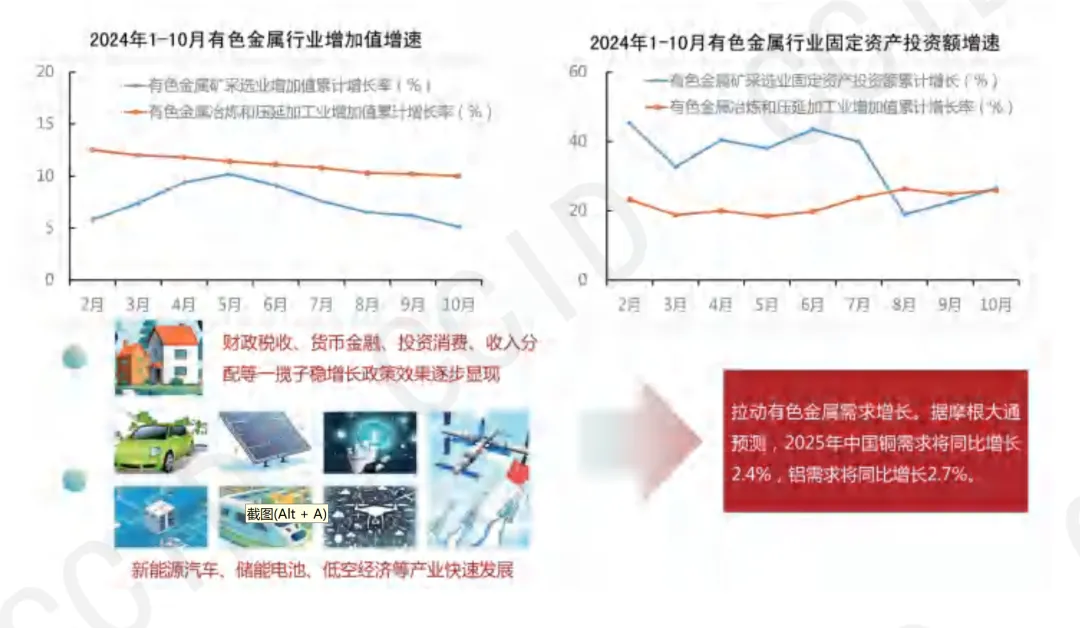

2024年1-10月份,有色金属行业生产形势稳健。工业增加值和产量均实现增长,根据国家统计局数据,有色金属矿采选业增加值增长5.1%,有色金属冶炼和压延加工业增加值增长10%。产量方面,1-10月,十种有色金属产量达6540.5万吨,同比增长4.7%。固定资产投资增长较快,1-10月,有色金属矿采选业固定资产投资额累计增长26.4%,有色金属冶炼和压延加工业固定资产投资额累计增长25.9%,增幅好于全国工业水平。

展望2025年,有色金属行业产业形势将保持稳健发展态势。一方 面,下游市场需求驱动产业平稳发展。一是国家和地方政府出台了一系列政策促进房地产等产业平稳健康发展,随着政策效果逐渐显现,将对有色金属需求起到一定支撑作用;二是新能源汽车、光伏、储能电池、高铁、航空航天、新一代电子信息和低空经济等新兴产业的持续发展,将有效拉动对有色金属的需求。另一方面,资本积极融入将进一步提高整个行业的竞争力和可持续发展能力。一是企业通过推进建立智能矿山、智能工厂、智能车间等加快数字化转型与智能化发展,持续提高生产流程的自动化和智能化控制水平,降低生产成本和安全风险;二是民间资本也在积极涌入新能源金属、新材料研发领域,将推动有色金属行业的技术创新和产业升级。

(二)企业效益有望持续向好,需注意价格波动带来的挑战。

2024年前三季度,有色金属企业利润增长明显。据中国有色金属工业协会统计,前三季度,11464家规上有色金属工业企业实现营业收入66040.9亿元,同比增长14.7%;实现利润总额2949.7亿元,同比增长 42.9%。规上有色金属工业企业营业收入利润率为4.5%,同比提高0.88个百分点;资产利润率为6.5%,同比提高1.63个百分点;资产负债率为60.4%,同比下降0.9个百分点。从产品价格看,铜、铝、铅等产品价格2024年整体处于上涨态势,且较上年同期有不同幅度增长,为行业带来较大利润空间。

展望2025年,企业效益有望持续向好。一方面,随着国内稳增长政策效果逐步显现和美联储、欧央行等启动降息周期,经济形势有望迎来修复,叠加新兴产业需求增长,将带动有色金属需求加速释放。另一方面,有色金属产品价格受供需关系、地缘政治和宏观经济因素的共同影响,尤其是铜、银等带有金融属性的产品。当前国际政治经济形势深刻复杂变化,有色金属全球市场秩序和产业链供应链正遭受严峻挑战,相关产品的价格易受扰动,出现大幅波动风险,对生产企业的正常运营带来挑战。

(三)外贸形势面临挑战。

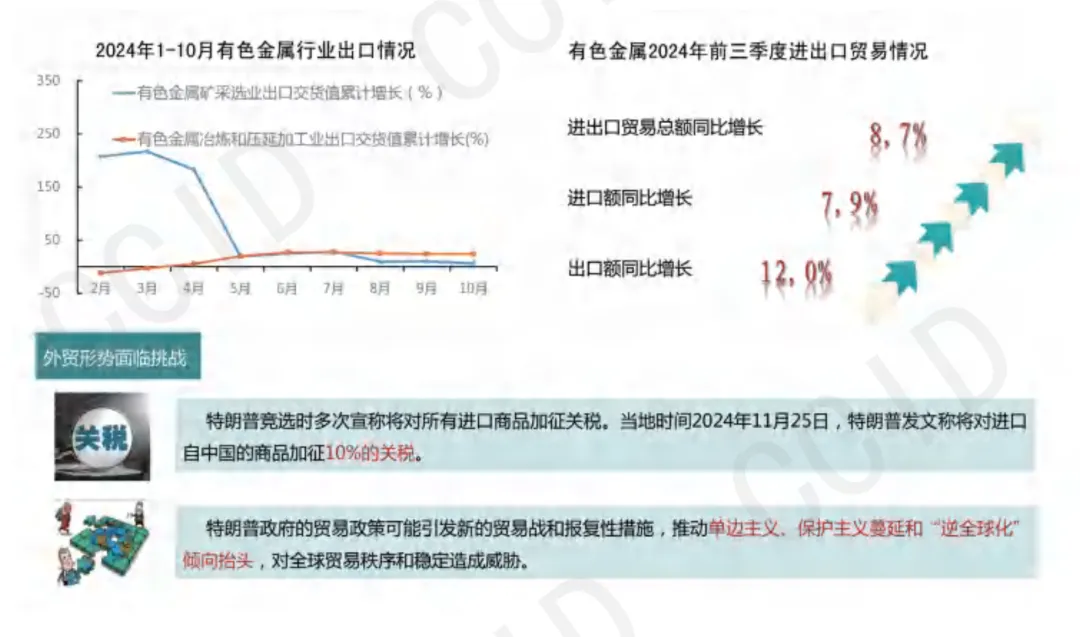

2024年前三季度,有色金属对外贸易表现出较强的韧性,贸易结构继续优化。据中国有色金属工业协会统计,有色金属前三季度进出口贸易总额2710.6亿美元,同比增长8.7%。其中进口额2202.4亿美元,同比增长7.9%;出口额508.3亿美元,同比增长12.0%,增速较上半年提高8.1 个百分点。此外,我国企业坚持走出去,一批海外资源开发基地和冶炼加工项目相继建成投产,如11月,中国和哈萨克斯坦两国产能合作框架的重点项目巴库塔钨矿项目正式投产,巴库塔钨矿是世界级特大型露采钨矿,储量居全球第四。

展望2025年,有色金属行业外贸形势面临地缘政治和中美关系等不确定性因素带来的重大挑战。特朗普竞选时多次宣称将提高所有进口商品关税,当地时间11月25日,特朗普发文称将对进口自中国的商品加征10%的关税。该政策一旦实施,可能会对有色行业的国际贸易格局产生重大影响。此外,特朗普政府的贸易政策可能引发新的贸易战和报复性措施,推动单边主义、保护主义蔓延和“逆全球化”倾向抬头,对全球贸易秩序和稳定造成威胁。

(一)产能过剩问题较为突出,企业存在内卷式竞争。

目前,我国铜、铅、锌、氧化铝、硅、钨、钼、锡、锑、钴、锂等冶炼及再生有色金属产能均存在不同程度的过剩问题,铜、铝加工行业产能过剩及同质化竞争也较为严重。如锂行业,碳酸锂锂价格由高点58 万元/吨下降至8万元/吨,以低品位锂云母为原料和缺少权益矿的冶炼企业经营困难。锌冶炼方面,截止2024年11月15日,据SMM统计,国产锌精矿周度加工费均价为1500元/吨,进口锌矿周度加工费为-40美元/干吨的负加工费,行业竞争恶化。铝行业,国内氧化铝建成产能超过10000万吨,据SMM统计2025年预计将有超过1100万吨新增氧化铝产能投产。

(二)境外资源获取难度加大,企业资源供给安全保障隐忧不容忽视。

受美西方围堵的影响,我国企业在境外获取短缺的战略性有色金属资源越来越困难。美国将我国视为全球矿产开发的最大竞争对手,在全球范围内展开矿产资源争夺,并拉拢盟友通过政治操弄、舆论抹黑、规则排挤等多种手段影响我企业获取海外权益矿项目,甚至阻挠已建成项目的正常运行。2024年6月,澳大利亚已明确要求我国投资方交出在澳稀土矿山股权。此前,加拿大泛化国家安全概念,要求中矿(香港)稀有金属资源有限公司、盛泽锂业国际有限公司以及Zangge Mining Investment (Chengdu) Co Ltd等三家中国公司剥离其在加拿大关键矿产公司的投资。此外,主要资源国的资源民族主义抬头、法律和政策变动风险以及环境保护和社会责任等问题,也干扰和影响我国海外矿产的获取和已投产项目的正常运营,对我国有色金属行业资源供给安全保障和供应链稳定带来挑战。

(三)行业节能降碳挑战较大,企业面临国内国外双重压力。

从国内看,有色金属行业是我国工业领域碳排放的重点行业,但由于能源结构偏煤,电解铝等单位产品碳排放强度高于国际先进水平。目前,我国仍有约10%的电解铝产能能效低于基准水平,部分电解铝企业还存在大量老旧设备,节能降碳压力较大。从国际看,欧美等试图通过绿色贸易壁垒来主导全球气候与贸易规则,遏制我铝等优势产业发展,欧盟碳边境调节机制已开始试运行,美英等国计划跟进类似政策,将加剧出口型国内铝企业碳减排压力。

(一)引导企业推进兼并重组和行业自律,实现行业良性运行。

一是鼓励企业开展联合重组,实现做大做强。推动跨所有制重组,加强对上市公司并购重组相关政策支持,推动行业集中度不断提升。二是依托行业协会,举办研讨会、行业峰会等凝聚企业共识,引导行业自律,维护市场稳定、降低经营风险。三是建立重点行业产能过剩风险预警机制,加强对重点产品供需情况、产能建设投产情况摸排研究,通过预警机制提前对产能过剩作出风险提示。

(二)充分利用多边双边合作机制,进一步深化国际合作。

一是积极与中亚、非洲、南美、东盟等地区国家推进共建“一带一 路”、区域全面经济伙伴关系协定、上合组织、中非合作论坛等机制下的矿业和冶炼产能合作,保持与相关国家在政策上的连续性、稳定性和可持续性。二是重点增强与刚果(金)、印度尼西亚等相关资源国的政治互信,精准对接资源国市场需求和产业链本土化要求,推动形成利益捆绑,清除投资障碍和贸易壁垒,降低国内企业海外投资风险。三是针对加拿大、澳大利亚、阿根廷等国家,充分发挥我国在有色工业领域生产和市场优势地位,完善政府、行业协会、企业间多层面、多渠道的沟通机制,强化规则制定、技术创新、产业互补等方面跨国合作。

(三)加大绿色化投资改造,提升企业绿色发展水平。

一是加快建设有色金属行业绿色低碳公共服务平台,提供低碳技术服务和解决方案,强化在产品碳标识认证、碳足迹管理等方面的支撑作用。二是加强节能减排关键共性技术研发和推广应用,支持龙头企业牵头联合高校、研究院所、行业重点企业,围绕低碳制造工艺、固废综合利用技术研发、非化石能源替代等展开协同攻关,加快推进先进技术和成果转化应用。三是加快建设行业节能降碳标准体系。通过集中申报、集中立项,急需标准随时立项等有效措施,提速基础标准制定进程,加快重点行业能耗限额标准水平提升,形成一批更加先进的标准。

作者:赛迪智库有色金属行业形势分析课题组

责编:赵 晖

审核:魏婷婷